来源:芝能汽车

麦肯锡发布了一篇半导体行业的研究,提出了一个重要判断:半导体行业的真实规模被系统性低估了,这种低估在人工智能时代正被迅速放大。

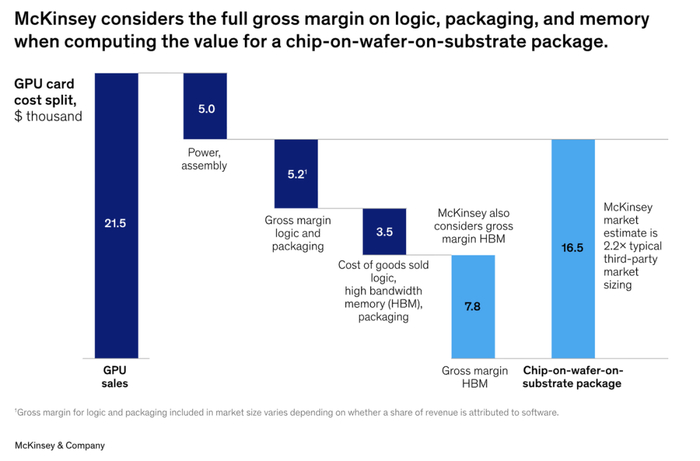

传统市场测算方法主要基于芯片行业的营收(卖了多少钱),但当越来越多的芯片不再以商品形式出售,而是被自研、自用、深度封装进系统中时,仅靠销售额已经无法反映真实价值。

结果是,行业的增长潜力、价值重心和竞争格局被普遍看小了。

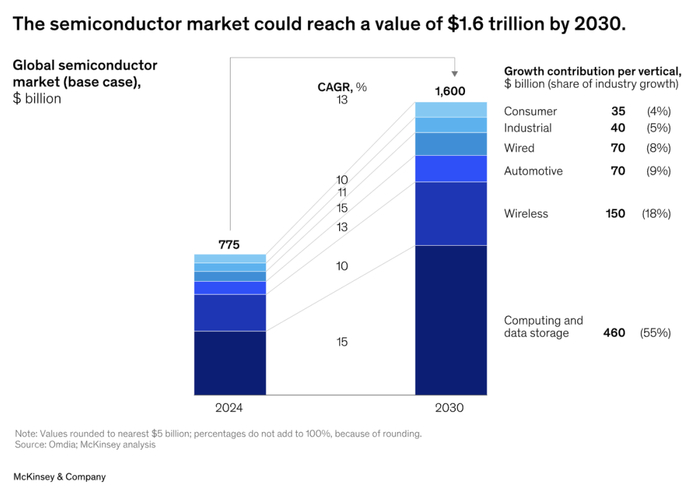

按照传统口径,2024年全球半导体市场规模大约在6300亿至6800亿美元之间,2030年可能达到1万亿美元左右。这一判断仍偏“保守”。

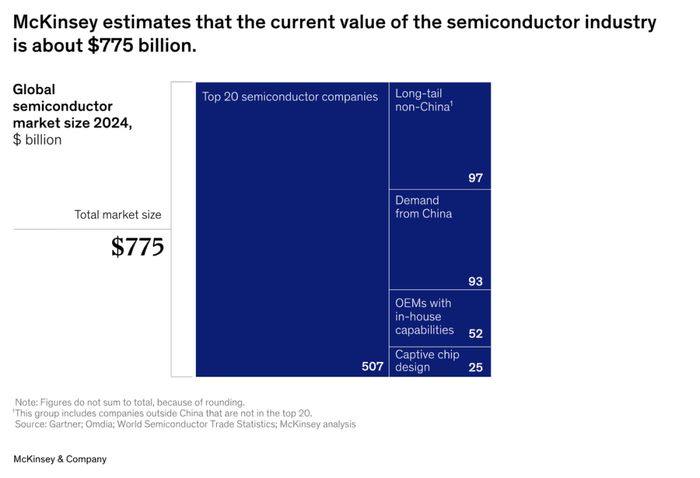

通过重新定义“价值”而非“销量”,并将自研芯片、OEM内部设计、先进封装中的隐性价值以及中国市场的真实贡献全部纳入测算,得出结论:2024年半导体行业的真实价值约为7750亿美元,到2030年中性情景下将达到1.6万亿美元,显著高于主流预测区间,反映了产业结构变化带来的结果。

低估的根源主要有三点:

◎ 第一,自研芯片的价值被忽略。

云厂商、互联网巨头和部分整机厂商越来越多地为内部系统设计专用芯片,这些芯片不对外销售,却实实在在替代了原本应该从市场购买的半导体产品。仅用“没有销售额”来否定其价值,本身就是一种统计失真。

◎ 第二,拥有内部设计能力的OEM被低估。

许多分析仅计算其向代工厂支付的制造成本,却忽略了芯片在整机体系内本应体现的毛利水平,导致与IDM和无晶圆厂的价值口径不一致。

◎ 第三,中国市场长期被低估。

未来几年,全球约一半的新晶圆产能将落地中国,如果继续以不完整、滞后的数据为基础,结论必然偏差。

在修正这些问题后,行业的结构性特征变得更加清晰。

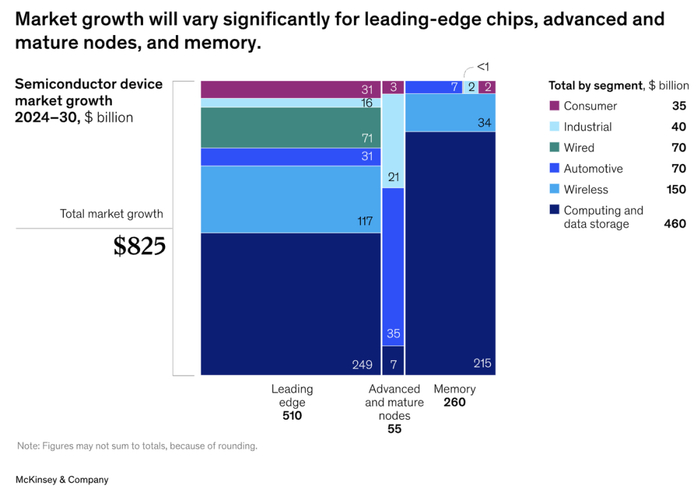

半导体并不是“整体均匀增长”的市场,而是高度分化的价值转移过程。到2030年,计算与数据存储仍是最大的垂直领域,规模将从3500亿美元增长到8100亿美元,其中超过一半增量来自AI服务器。

无线通信的增长更多来自单机价值提升而非出货量扩张,而汽车则受益于电动化和辅助驾驶,对先进成熟工艺的需求持续增加。

更关键的是,在所有细分领域,真正决定新增价值分配的,并不是“用多少芯片”,而是“用什么层级的芯片”。

从工艺和产品结构看,增长极端不平衡。

前沿制程和高带宽内存(HBM)将贡献未来新增价值的绝大部分。非存储芯片中,前沿节点的年复合增长率高达22%,HBM的增速达到20%,而传统DDR和NAND明显落后。

尖端芯片本身只占出货量的一小部分,却可能拿走60%以上的新增市场价值,这意味着行业的“赢家通吃”属性将进一步强化。

相反,先进成熟节点和传统存储更多陷入规模与成本竞争,增长主要依赖销量扩张而非价格提升。

这种结构性分化,对企业战略的影响极其直接。

处在尖端芯片和HBM赛道的公司,挑战在于能否持续跑在技术曲线最前沿。更尖端的节点、更复杂的封装、更高的功耗密度,代表成本和风险迅速上升,任何一次技术判断失误,都可能被市场迅速淘汰。

先进成熟节点机会依然存在,但逻辑已经不同,关键不在技术领先,而在规模、效率和差异化应用。

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。

https://finance.sina.com.cn/cj/2026-01-28/doc-inhivfch5084142.shtml