文|星晖

编|园长

从高喊“漫剧元年”到经历全面洗牌,漫剧从业者们仿佛一年间走完了短剧三年的老路。

供给爆发、技术跃进、格局重构……在这个八倍速迭代的当红领域中,无数制作方前赴后继,平台侧的动作也越来越频繁。从去年底到今年初,不止一家互联网公司选择推出独立漫剧App,字节、百度、腾讯都已投身入局。

2025年下半年,红果漫剧App抢先上线,喊出“热门漫剧,尽在红果”之口号。这款独立App延续了“红果”之名,与如日中天的红果短剧、番茄小说同属字节系产品矩阵。它的到来,标志着独立短剧App的军备竞赛正式启幕。

图源App Store

很快,百度系奔赴战场。2025年12月末,柚漫剧试水安卓端,以“免费漫剧随心看”为卖点。半个月后,网文重镇七猫宣布全平台上线七猫漫剧App,还顺势在综艺节目《奔跑吧·天路篇》里亮相,打出“免费看剧100年”的宣言。

图源七猫免费小说公众号

紧接着,腾讯系同样布局落子。2026年2月初,火龙漫剧App空降应用市场,立志要做“万部高品质漫剧的追番社区"。随后一个多月时间里,其iOS端连续更新了近10个版本,迭代节奏极迅捷。

面对眼前的新晋“御三家”,我们不禁感到好奇:从产品角度看,这几款独立漫剧App的设计究竟有哪些异同?作为赛道种子选手的它们,又分别反映着怎样的平台战略和行业版图?

字节系:王牌生态的继承者

点开App,红果漫剧给人的第一印象,就是红果短剧的青春版,熟悉后者的用户想必能很快上手。

从滑动推荐的首页,到分列榜单、漫剧、小说等类目的剧场页,再到延续“看短剧赚金币”玩法的福利页,红果漫剧的基本框架几乎和红果短剧如出一辙,只是少了承载电商场景的商城页。

表层设计之下,红果短剧的运营玩法、机构资源、验证节奏、流量闭环也都和矩阵产品一脉相承,一出生开始就像是一款完全体产品。

与此同时,在内容供给上,红果漫剧也颇有几分“抖二代”的豪横架势。尽管它被视作专注漫剧市场的独立App,但实际上红果短剧App里能看的短剧作品,在这里也都一样不少。

比如,《十八岁太奶奶驾到,重整家族荣耀》《盛夏芬德拉》等等红极一时的真人实拍短剧,在红果漫剧端内都能搜索观看,内容库并未局限于“漫剧”。

同时,和红果短剧一样,红果漫剧还全面接入了番茄小说的内容资源,只要用户愿意,拿它来追文也未尝不可。

当然,虽然红果漫剧继承了生态贯通性带来的海量非漫剧“SKU”,但它的垂直定位依然相当明晰。

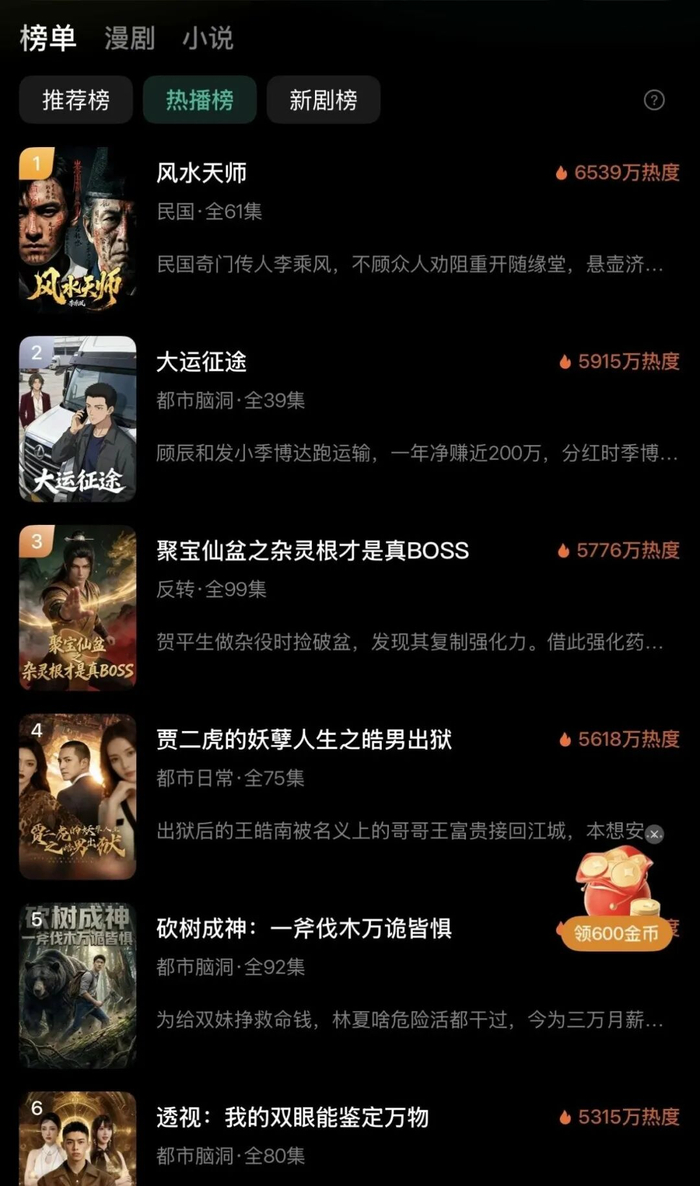

首先,其首页推荐流主打漫剧作品,很大比例是AI仿真人漫剧。也就是说,除非用户主动搜索,否则端内流量主要都会涌向漫剧内容。

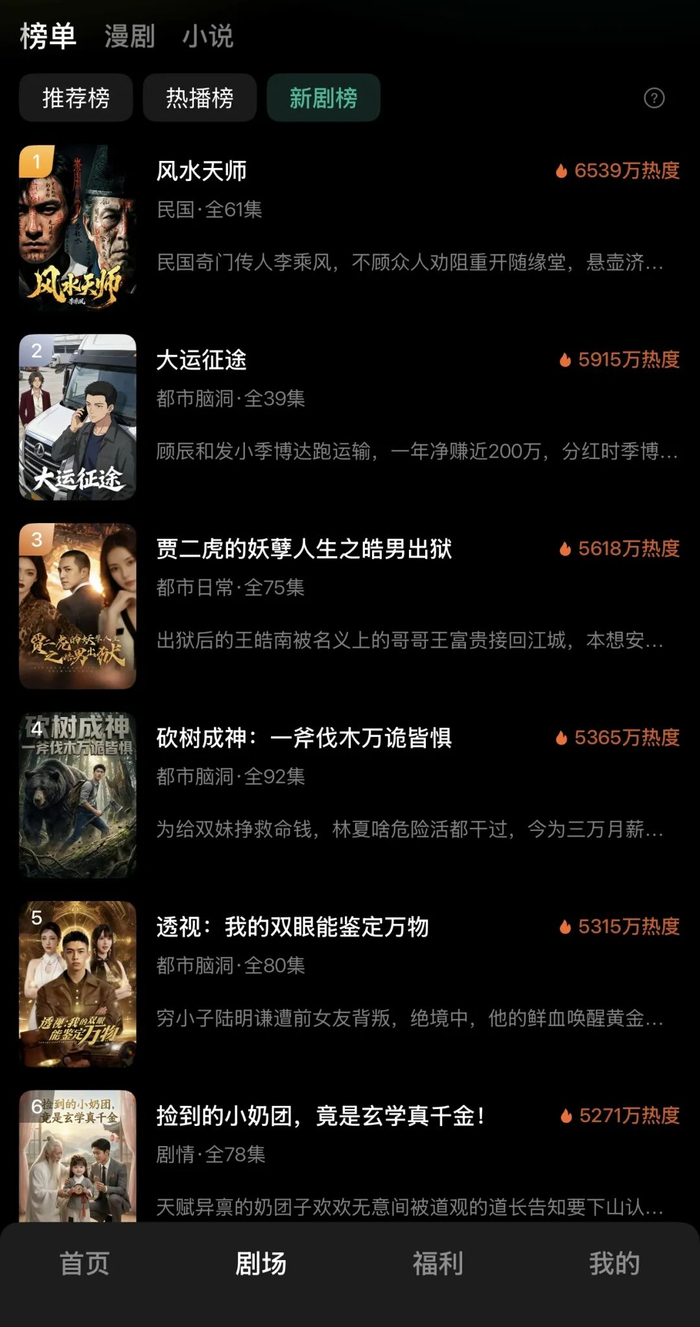

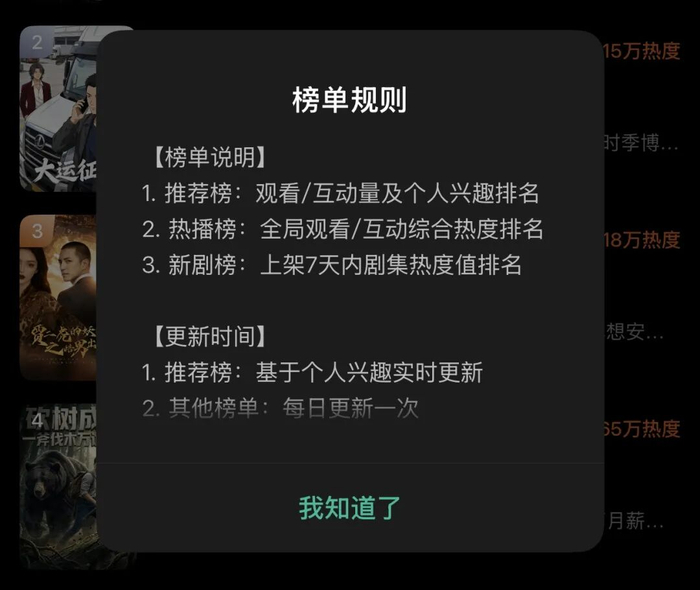

其次,红果漫剧的榜单页仅仅围绕漫剧展开,分为推荐榜、热播榜和新剧榜。其中,推荐榜根据观看/互动量及个人兴趣排名,热播榜依据全局观看/互动综合热度排名,新剧榜则针对上架7天内的剧集热度值进行排名。

简单来说,红果漫剧的榜单其实就是红果短剧榜单中的“漫剧榜”这一子分类,其他涉及到预约、收藏、热搜等用户行为的榜单都被隐去。

此外,另一个值得一提的小细节是,红果漫剧的作品详情页中并不像红果短剧那样关联原著小说。像这样被精简的跳转推荐逻辑,也从侧面反映出这一产品的核心主角仍是漫剧。

放眼整个红果漫剧,AI仿真人漫剧在这里占据了绝对主导地位。以3月24日为例,红果漫剧热播榜前10名中有多达9席都属于AI仿真人漫剧,仍保有传统“漫”感的热门作品已是极少数。

这一局面,无疑和平台政策紧密相关。

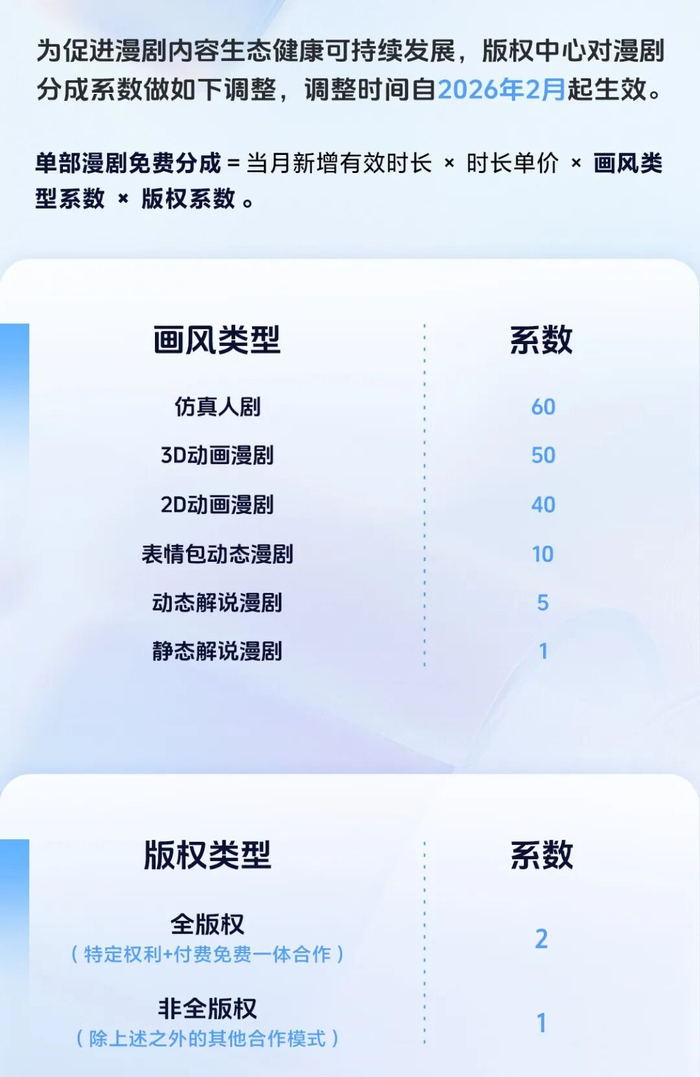

2026年2月,抖音版权中心发布公告,对漫剧分成系数进行调整。画风类型系数方面,AI仿真人剧的系数最高,达到了60,3D动画漫剧和2D动画漫剧的系数则分别为50和40,动态漫、解说漫更是低得多。

图源抖音集团短剧版权中心公众号

所以,为了赢得更多分成激励,红果漫剧的创作者们势必要顺应风向拥抱AI,上下游的连锁反应正加速传导,

概括来说,红果曾是短剧壮大、漫剧崛起的主战场,这为其奠定了雄厚的生态基础。现在,继承生态势能的红果漫剧乘胜,为AI仿真人漫剧的竞争开辟核心阵地,战略敏锐度仍是当之无愧的行业T0。

百度系:释放信号的技术派

如果说,红果漫剧是字节系现有平台的延续,那么百度系的漫剧App就更像是一种预备部署。

目前,七猫漫剧和柚漫剧呈现双线并行态势。

对比其他漫剧App而言,七猫漫剧的功能稍显单薄,缺少榜单和小说阅读功能。从外界视角看,它主要是在释放七猫免费小说布局漫剧赛道的占位信号,与七猫旗下的一系列扶持政策和内容激励策略相互呼应。

另一边,柚漫剧在产品上就显得完备得多。除了缺少红果式福利页以外,它的框架和红果漫剧大体一致,并像红果集成番茄那样接入了包括纵横中文网在内的百度系小说资源,比如《剑来》《踏星》等等。

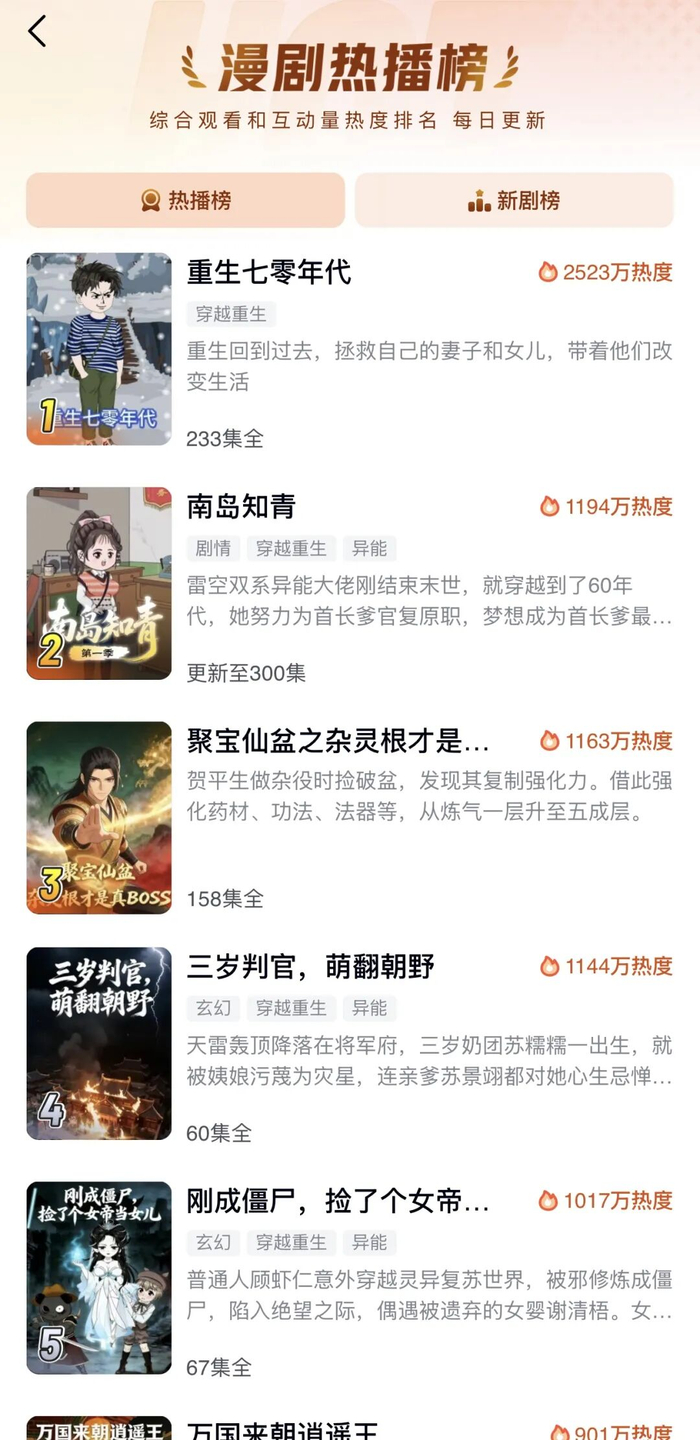

而在漫剧榜单方面,柚漫剧同样划分为热播榜和新剧榜,前者根据综合观看和互动量热度排名,后者根据上架7天内聚集热度排名。

不过,和红果漫剧有所不同的是,AI仿真人漫剧在此尚未形成横扫之势。以3月24日的柚漫剧热播榜为例,前10名中只有3部作品为AI仿真人类型,其余大多是表情包动态漫剧和2D动态漫剧。

换句话说,这些已被红果归为个位数系数的画风类型在柚漫剧仍算是一股内容主力,可见用户消费风向之差异。

根据此前百度漫剧负责人的公开分享,“沙雕漫”和“小说剧”形成了百度平台的两大优势内容品类,其中“沙雕漫”以25%的内容供给贡献出81%的分发流量,这也解释了柚漫剧当下的头部内容局面。

图源新腕儿公众号

对百度而言,漫剧App的更大意义恐怕不在于一时分发,而是未来承接生态资源、落地技术应用、实现流量变现的场景潜力。

一方面,借助激励政策和IP资源,百度有望吸引更多制作方加入漫剧生态。

比如,去年年底百度公布了漫剧“星跃计划”,宣布投入亿级现金构建创作者激励体系,探索多种多样的收益共享机制。同时,百度还宣布免费开放海量百度系IP,覆盖七猫、纵横的十万部长篇网文及平台短故事,进而降低创作者的入局门槛。

图源新腕儿公众号

另一方面,作为本土AI浪潮中的关键角色之一,百度手中的技术筹码也不少。

比如1月30日,百度智能云就曾发布面向漫剧行业的AIGC全流程解决方案,并宣布成立百度智能云AIGC内容创作者联盟,首批成员即涵盖了AI创作工具开发者、漫剧制作团队、IP运营机构及内容平台方。

图源上海静安公众号

从这个角度看,柚漫剧的明日前景或将成为检验百度漫剧布局的试金石。能否真正打通工具端、创作端、渠道端的联动链路,将是所有漫剧后发平台面临的竞争考题。

腾讯系:踊跃抢人的攻擂者

腾讯旗下的火龙漫剧,是唯一一个把“社区”二字纳入定位的漫剧App。在某种程度上,这恰好暗示了它所继承的PCG产品基因。

乍一看,火龙漫剧的产品布局几乎和红果漫剧如出一辙,“刷刷”对应红果的“首页”,“找片”则对应红果的“剧场”,连“看漫剧得火龙币”的福利页都是红果用户再熟悉不过的模样。

但细细用下去,你会发现二者间的逻辑差异其实很多。

首先,不同于红果漫剧的播放器图标,火龙漫剧有一个贴合命名的LOGO形象,看上去颇有几分漫画感。“火龙”本身便是品牌IP的一部分,这种运营思路显然不止是把App当做一个纯粹的流量渠道。

图源App Store

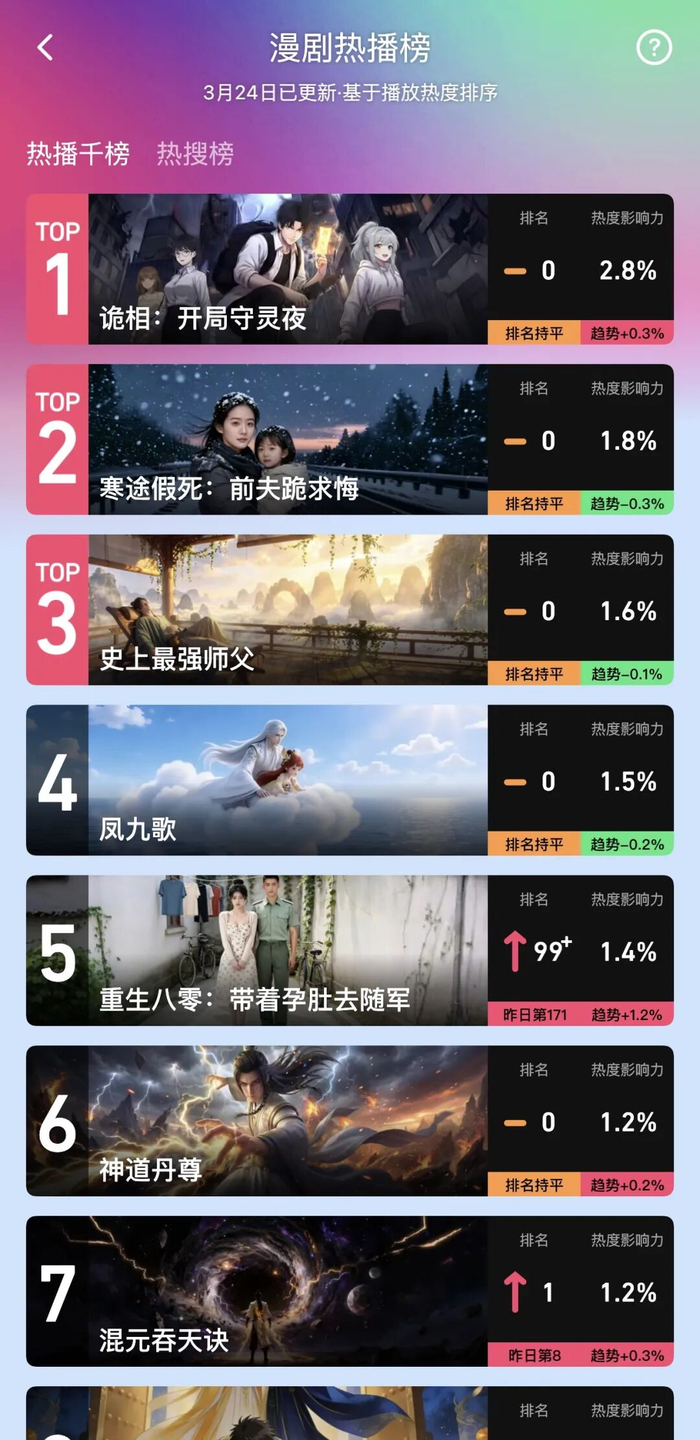

其次,火龙漫剧的排行榜设计也很特别。端内榜单分为热搜榜和热播千榜,前者顾名思义,是综合内容搜索次数和播放次数计算排名。

热播千榜就比较有趣了,它会统计全站热度排名Top999的作品,但并不像同行那样显示一个以百万乃至千万计的热度值,而是改为呈现热度影响力,即内容播放热度占热播千榜整体热度池的百分比。

并且,每一天热播千榜更新时,火龙漫剧还会显示每部作品在千榜上的排名升降情况,以及热度增减的百分比趋势。

此外,格外值得一提的是,在找片页面,火龙漫剧还上线了一个与排行榜并列的“上新”入口。点击之后,用户能看到一段时间内的漫剧上新情况,比如过去一周,火龙漫剧基本上每天都会上线400部以上的新漫剧。

而且,找片页面还会显示待更新的漫剧列表。这种由日历酝酿期待感的追更体验,很容易让人联想起腾讯视频上那些长线连载的国漫作品,IP展台的氛围感相当浓郁。

从上新数据来看,现阶段火龙漫剧的弹药非常丰沛。尽管它的上线节点是这一批独立漫剧App里最晚的,但积极的“抢人”战略很大程度上缓解了供给问题。

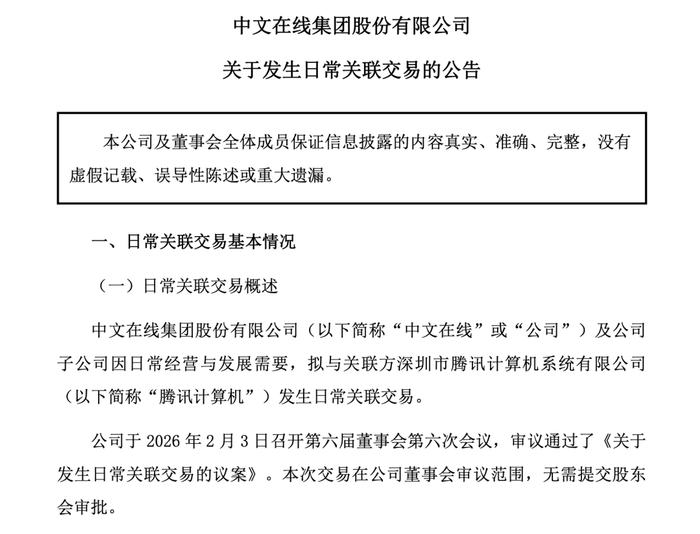

举例来说,就在火龙漫剧正式上线时,中文在线方面便发布公告称,与腾讯就动画微短剧的授权事宜达成合作,预计合作金额为人民币2320万元。

图源中文在线公告

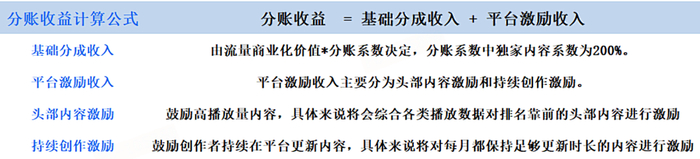

无独有偶,2月4日当天,网易羚羊漫剧也宣布与腾讯火龙达成深度合作,并顺势公布了合作模式与分成策略。

据网易羚羊公布的分账收益计算公式,火龙漫剧独家内容的分账系数高达200%,在行业中颇具竞争力。除此之外,火龙漫剧还推出了头部内容和持续创作两方面的激励计划,以提升平台对制作方的吸引力。

图源网易羚羊公众号

目前看来,这种开放的合作态度已经初见成效。比如3月24日跻身火龙漫剧热播千榜前列的《乙游系统觉醒,我在星际撩疯了》《系统提前三年,可末世真没降临》等漫剧作品,出品方都是中文在线。

现在,火龙还在进一步“抢人”。2月,火龙漫剧官方宣布开放个人创作者通道,创作者无需企业资质即可进行AI短剧创作。这意味着内容制作的门槛被降低到极点,真正意义上的“一人团队”成为可能。

总的来说,今日的漫剧“三国杀”之中,红果ALL IN AI仿真人,百度摸着七猫捋链条,腾讯正向四方伸手交朋友。

这场拼生态、拼技术、拼兄弟的大厂之战,才刚刚祭起狼烟。

https://finance.sina.com.cn/wm/2026-03-25/doc-inhscxkk3832927.shtml